Questions

Envoi de document

-

Comment puis-je ouvrir un nouveau compte comme client ?

Connectez-vous à votre environnement bancaire NIBC (via notre site web ou l’app).

Une fois connecté, cliquez sur « Ouvrir un nouveau compte » dans la rubrique « Aperçu client ». Une page d’aperçu s’ouvrira, reprenant tous les produits d’épargne (sauf les comptes à terme) et leurs détails. Une fois que vous avez effectué et confirmé votre choix, le nouveau compte est créé et ajouté à votre aperçu dans les plus brefs délais.

Attention : en tant que client individuel, vous pouvez ouvrir 1 compte Opti, 1 compte Epargne, 1 compte Fidélité et 1 compte Flex. Vous pouvez également ouvrir 1 compte Opti, 1 compte Epargne, 1 compte Fidélité et 1 compte Flex par relation. Vous pouvez ouvrir autant de comptes à terme que vous souhaitez.

Vous souhaitez ouvrir un compte à terme ? Rendez-vous sur la page d’aperçu, puis cliquez sur « Ouvrir un nouveau compte à terme », vous y trouverez tous les détails concernant nos comptes à terme.

Comment puis-je modifier mon compte de référence ?

Le compte de référence se trouve dans le menu "Paramètres" (à gauche de votre écran ou en bas de l'app).

Suivez ensuite les étapes suivantes :- Cliquez sur l'icône du stylo à côté de votre compte de référence.

- Entrez le numéro IBAN en majuscules de votre nouveau compte courant (dans le champ "Numéro de compte"), puis cliquez sur "Modifier".

- Confirmez la modification, en utilisant le code SMS reçu ou via l'app.

- Activez le nouveau compte de référence en effectuant un virement du compte de référence que vous avez indiqué vers votre compte d'épargne NIBC. Un transfert de 0,01 € suffit. Cette étape est importante ! Tant qu'aucun virement d'activation n'a été effectué, votre ancien compte de référence restera actif.

Quel compte de référence pouvez-vous indiquer ?

Vous pouvez uniquement indiquer un compte courant auprès d'un établissement de crédit belge reconnu qui est au moins au nom du ou des titulaires du compte. En d'autres termes :- Un compte commun auprès de NIBC doit être lié à un compte courant commun aux noms des deux titulaires.

- Un compte individuel chez NIBC peut être lié à un compte courant individuel à votre nom, ou à un compte courant commun à votre nom et à celui de quelqu'un d'autre.

Puis-je transférer et conserver la prime de fidélité en cours de constitution ?

Vous pouvez exécuter un virement entre vos comptes NIBC sans perdre la prime de fidélité en cours d’acquisition, si les conditions suivantes sont remplies :

- Le virement est exécuté entre 2 comptes d’épargne réglementés de NIBC.

- Vous êtes (co)titulaire des deux comptes.

- Le montant du virement est supérieur à 500 euros.

Si les conditions ci-dessus sont satisfaites, le transfert proportionnel est applicable pour les 3 premiers virements de l’année. La prime de fidélité en cours de constitution est transférée au taux d'intérêt initial, et, pour le reste de la période d'acquisition, elle sera acquise au taux d'intérêt en vigueur sur le nouveau compte.

Par exemple : le 1er juillet 2019, vous avez versé 1.000 euros sur votre compte Epargne NIBC, et 7 mois après, le 1er février 2020, vous transférez ce montant vers votre compte Fidélité NIBC. Vous aurez acquis votre prime de fidélité le 1er juillet 2020 : en effet, l'argent sera resté pendant 12 mois sur un compte réglementé de NIBC. Vous aurez donc acquis 7 mois de prime de fidélité au taux d'intérêt (de fidélité) du compte initial (compte Epargne NIBC) et 5 mois au taux d'intérêt (de fidélité) du nouveau compte (compte Fidélité NIBC).

Attention : vu que le compte Flex est un compte d’épargne non-réglementé et n'a pas de prime de fidélité, il n'est pas possible de faire un transfert proportionnel de ou vers ce type de compte.

Où puis-je consulter le montant des intérêts que je vais percevoir ?

Sur la page de détail de chaque compte d’épargne, vous trouverez le montant des intérêts que vous avez déjà acquis dans la rubrique « Intérêts acquis ».

Pour les comptes d’épargne réglementés

Pour le compte Opti NIBC, le compte Epargne NIBC et le compte Fidélité NIBC, les intérêts acquis sont répartis en intérêts de base (les intérêts que vous recevrez le 1er janvier) et la prime de fidélité acquise (les intérêts que vous recevrez lors du prochain paiement trimestriel (le 1er janvier, le 1er avril, le 1er juillet et le 1er octobre).

Pour les comptes d’épargne non réglementés

Pour le compte d’épargne Flex non réglementé, vous trouverez les intérêts bruts déjà acquis, que vous recevrez le premier jour du trimestre suivant (le 1er janvier, le 1er avril, le 1er juillet et le 1er octobre). Cet aperçu ne prend pas en compte la retenue du précompte mobilier de 30%.

Vous possédez un compte à terme ? Dans ce cas, vous trouverez davantage d’informations concernant les intérêts que vous recevrez et les modalités qui s’y rapportent sur la page reprenant les détails du compte. Vous pouvez connaître le moment du paiement des intérêts (mensuellement, annuellement ou à la date d’échéance) et savoir sur quel compte vous les recevrez.

Où puis-je consulter le montant des intérêts qui ont déjà été payés ?

Si vous souhaitez consulter le paiement de vos intérêts de manière très ciblée, il est préférable d’effectuer une recherche dans les paiements entrants sur votre compte. Vous trouverez l’aperçu de vos transactions sur la page de détails de votre compte.

- Vous recevrez l’intérêt de base sur votre compte annuellement à la date de valeur du 1er Le taux de base s’applique uniquement aux comptes réglementés (compte Epargne NIBC et compte Fidélité NIBC). Pour retrouver facilement le paiement de ces intérêts, sélectionnez la période du 31-12 au 01-01 dans la fonction de recherche.

- La prime de fidélité peut être versée à 4 dates possibles, le premier jour du trimestre suivant la date d’acquisition : le 1er janvier, le 1er avril, le 1er juillet et le 1er Avant le 1er octobre 2013, la prime de fidélité était payée annuellement, à la date de valeur du 1er janvier. Comme l’intérêt de base, la prime de fidélité ne s’applique qu’aux comptes d’épargne réglementés.

- L’intérêt net que vous recevez sur le compte Flex est également versé sur votre compte chaque trimestre. La grande différence avec la prime de fidélité est que l’intérêt est acquis sur le compte Flex dès le premier jour.

Les détails du décompte des intérêts

Pour les comptes réglementés :

À la fin de l'année, NIBC, comme chaque banque, paie l'intérêt sur votre compte d'épargne. Un extrait sur lequel figure le détail de ce calcul est également établi. Pour chaque trimestre ou vous recevez une prime de fidélité vous recevrez aussi un extrait de compte.

L'extrait peut se présenter de 2 manières :

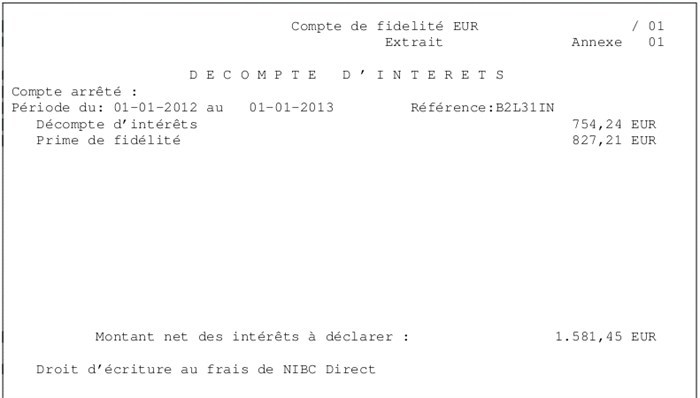

1: Les intérêts perçus ne dépassent pas le seuil d'exonération (example de 2014)

- Décompte d'intérêts: le montant total d'intérêt de base que vous recevez

- Prime de fidélité: le montant de l'éventuelle prime de fidélité que vous recevez

- Montant net des intérêts à déclarer: le montant net d'intérêts que vous recevez

- Droit d'écriture: il fait référence à ce qui était auparavant appelé le droit de timbre. Il s'agit d'une taxe de 0,15 euros sur chaque calcul d'intérêt. La banque prend cette taxe à sa charge.

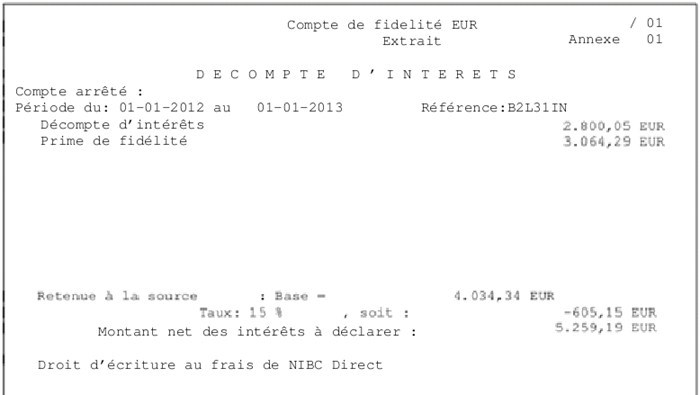

2: Cas où les intérêts perçus dépassent le seuil d'exonération

- Décompte d'intérêt: le montant total d'intérêt de base que vous recevez

- Prime de fidélité: le montant de l'éventuelle prime de fidélité que vous recevez

- Retenue à la source: le montant du précompte mobilier que nous retenons, le taux du précompte mobilier est de 15 %, comme indiqué

- Montant net des intérêts à déclarer: le montant net des intérêts que vous recevez

- Droit d'écriture: il fait référence à ce qui était auparavant appelé le droit de timbre. Il s'agit d'une taxe de 0,15 euros sur chaque calcul d'intérêt. La banque prend cette taxe à sa charge.

Pour les comptes non réglementés

L’extrait sera présenté ainsi :

- Paiement de l’intérêt : montant total d’intérêt de base que vous recevez

- Base pour le précompte mobilier : montant sur lequel le précompte mobilier est retenu

- Tarif du précompte mobilier : 30 %, soit : le montant de précompte mobilier que nous prélevons

- Intérêts nets :montant des intérêts nets que vous recevez.

Comment puis-je transférer de et vers NIBC ?

Un transfert de et vers votre (vos) compte(s) d’épargne NIBC est possible de 3 manières :

- Par un virement entrant, c’est-à-dire, un virement d’un compte à vue chez une autre banque vers votre compte d’épargne NIBC

- Par un virement sortant, c’est-à-dire, un virement de votre compte d’épargne NIBC vers votre compte de référence

- Par un virement interne, c’est-à-dire, un virement entre vos comptes chez NIBC

Virement entrant

Le premier virement vers votre compte d'épargne NIBC doit toujours provenir du compte de référence que vous nous aurez indiqué au préalable. Ce compte de référence doit être un compte dont vous êtes titulaire. Ainsi, nous pourrons vous identifier en tant que titulaire de ce compte. Étant donné que nous voulons nous appliquer, il se peut que votre premier versement prenne un peu plus de temps.

Après activation du compte de référence à l'aide du premier versement, vous pouvez alimenter votre compte NIBC depuis d’autres comptes à vue belges, à condition que vous soyez titulaire du compte donneur d’ordre. Les transferts de tiers ne sont pas acceptés.

Vous trouverez votre numéro de compte dans votre environnement bancaire NIBC. Le code BIC de NIBC est DNIBBE21.

Virement sortant

Un virement qui provient de votre compte d'épargne NIBC passe toujours par le compte de référence.

Connectez-vous dans votre environnement bancaire NIBC et cliquez sur « Virement ». Choisissez le compte et le compte bénéficiaire, entrez le montant, ajoutez éventuellement une date mémo et/ou une communication, et confirmez le virement avec le code SMS que vous recevez sur votre GSM (ou par l’app).

Les virements introduits avant midi aux jours ouvrables bancaire partent le même jour. Les virements introduits après midi ou pendant le week-end sont exécutés le jour ouvrable bancaire suivant. La date valeur du virement est toujours celle à laquelle l'argent quitte notre banque. Les virements entre banques prennent généralement 24 heures (sauf pendant le week-end ou aux jours fériés bancaires).

Virement interne

Il vous est possible d'effectuer un virement entre vos comptes NIBC, à condition que vous êtes au moins titulaire ou mandataire sur les deux comptes .

Effectuez-vous un virement entre 2 comptes d’épargne NIBC réglementés ? Il est possible de transférer la prime de fidélité en cours de constitution.

En savoir plus sur le « transfert proportionnel »Quel est le délai d’exécution d’une transaction ?

Les virements introduits avant midi aux jours ouvrables bancaires partent le même jour. Les virements introduits après midi ou pendant le week-end sont exécutés le jour ouvrable bancaire suivant. La date valeur du virement est toujours celle à laquelle l'argent quitte notre banque. Les virements entre banques prennent généralement 24 heures (sauf pendant le week-end ou aux jours fériés bancaires).

Tous les virements doivent être introduits par vous et via l’environnement bancaire NIBC. Ainsi, vous pouvez tout régler vous-même. Vous confirmez un virement soit par un code SMS ou par l’application NIBC.

Vous recevrez des SMS soit d’un numéro court à 4 chiffres, soit d’un numéro normal, en fonction de votre fournisseur téléphonique.

Quel est le montant de la prime de fidélité que je perds lorsque je retire de l’argent de mon compte d’épargne ?

Pour les comptes d’épargne réglementés (le compte Opti NIBC, le compte Epargne NIBC et le compte Fidélité NIBC), vous pouvez utiliser le Calculateur de retrait pour vérifier l’effet d’un virement sur la constitution de votre prime de fidélité.

Accédez aux détails de votre compte d’épargne en cliquant sur le compte concerné dans l’écran de présentation. Cliquez ensuite sur les trois points qui se trouvent dans le coin supérieur droit de votre écran. Un menu s’ouvre en bas de la page, où vous trouverez le calculateur de retrait.

Indiquez le montant que vous souhaitez retirer la date (à choisir entre aujourd’hui et 3 mois dans le futur). Lorsque vous cliquez sur « Calculer », vous voyez immédiatement le montant total de la prime de fidélité que vous pourriez perdre en effectuant ce retrait. Si vous souhaitez davantage de détails, cliquez sur le bouton « Télécharger PDF ». Dans le document PDF, vous observerez également la distinction entre la part de cette prime que vous avez déjà accumulée à ce jour et la valeur totale à la fin de la période d’acquisition.

Attention : si vous effectuez un transfert entre deux comptes NIBC réglementés, la période d’acquisition pour la prime de fidélité peut se poursuivre.

En savoir plus sur le transfert proportionnelMerci de noter que vous ne pouvez pas télécharger de documents PDF dans l’app.

Comment puis-je télécharger mes extraits de compte ?

Vous trouverez vos extraits de compte sous le menu « Plus » de l’environnement bancaire NIBC.

- Si vous n’avez pas encore téléchargé vos extraits de compte, cliquez sur « Nouveaux extraits de compte ».

- Si vous aviez déjà téléchargé vos extraits de compte, ceux-ci sont disponibles dans le sous-menu « Duplicatas ». Ici, vous pouvez choisir le compte dont vous souhaitez examiner les extraits.

Attention : il n’est pas possible de télécharger des extraits de compte dans l’app. Connectez-vous avec votre navigateur Internet (sur votre smartphone, tablette ou ordinateur) si vous souhaitez utiliser cette fonction.

Comment puis-je clôturer mon compte ?

Vous pouvez clôturer vos comptes NIBC à tout moment dans l’environnement bancaire, pourvu que tous les comptes à terme liés soient échus.

- Dans votre aperçu client, cliquez sur le compte que vous souhaitez clôturer.

- Dans le coin supérieur droit de la page de détails de ce compte, vous verrez une icône représentant trois points. Lorsque vous cliquez sur cette icône, des options supplémentaires apparaissent au bas de votre écran. Cliquez sur « Clôturer un compte ».

- Dans l’écran qui s’affiche, sélectionnez le compte bénéficiaire. Il peut s’agir de votre compte de référence ou de l’un de vos comptes d’épargne NIBC. Cliquez sur « Clôturer ».

- Confirmez votre action à l’aide du code SMS que vous recevez de notre part (ou avec l’app, si vous l’utilisez).

À partir de ce moment, nous mettons tout en œuvre pour clôturer le compte et transférer le solde (et les éventuels intérêts acquis) sur le compte bénéficiaire. Dès que ce processus est terminé, un e-mail de confirmation vous sera envoyé de notre part.

Clôturer un compte à terme avant son échéance ? Vous pouvez vous rétracter dans les 14 jours après avoir ouvert un compte à terme. Si, au terme de cette période, vous souhaitez clôturer votre compte à terme de manière anticipée, cette démarche n’est possible que dans certaines circonstances exceptionnelles. Vous trouverez davantage d’informations concernant ces circonstances exceptionnelles dans nos Conditions générales.

Pourquoi mon compte est bloqué ?

Votre compte peut être bloqué par NIBC ou par vous-même en cas de soupçon de fraude. Lorsque vous voulez faire débloquer le compte, vous pouvez nous téléphoner au numéro gratuit 0800 63 400 ou nous joindre par e-mail à info@nibc.be. Nos collaborateurs vous expliqueront quelles sont les données que vous devez nous communiquer par écrit afin de pouvoir débloquer votre compte.

Puis-je demander un blocage de mon compte ?

Vous pouvez vous-même demander un blocage de votre compte d'épargne. Pour un compte commun, chaque titulaire du compte peut demander un blocage, ce qui est alors valable pour les deux titulaires du compte.

Dans le cas où vous souhaiteriez faire bloquer votre compte ou votre identité d'utilisateur parce que vous soupçonnez une tentative d'usage abusif de votre nom d'utilisateur ou de votre mot de passe, vous pouvez envoyer un e-mail ou une lettre à NIBC en demandant explicitement le blocage de votre compte ou identité d'utilisateur.

Le montant du virement est-il limité ?